Nederlandse resultaten van ESG Global Survey van BNP Paribas duiden op grote verandering in actief eigenaarschap en toenemende zorgen over de kwaliteit en politisering van ESG-data.

Met trots presenteert BNP Paribas een overzicht van de belangrijkste ESG-trends onder institutionele beleggers in Nederland over 2023. In deze Nederlandse visie onderzoeken we de Nederlandse data van het ESG Global Survey 2023 van BNP Paribas. Volgen we de trend van Europa en de rest van de wereld of juist niet? Hieronder vind je de resultaten die in onze ogen het meest interessant zijn.

Over het onderzoek

De resultaten zijn gebaseerd op data uit het Global Survey van een Nederlands cohort van vijftien institutionele beleggers, twaalf vermogensbeheerders, drie hedgefondsen en private-equityfondsen. Hiermee krijgen we een beeld van de levenscyclus van de ESG-data van institutionele beleggers in Nederland, vanaf de bron tot aan de beleggingsbeslissingen en de rol daarvan in de bedrijfsactiviteiten

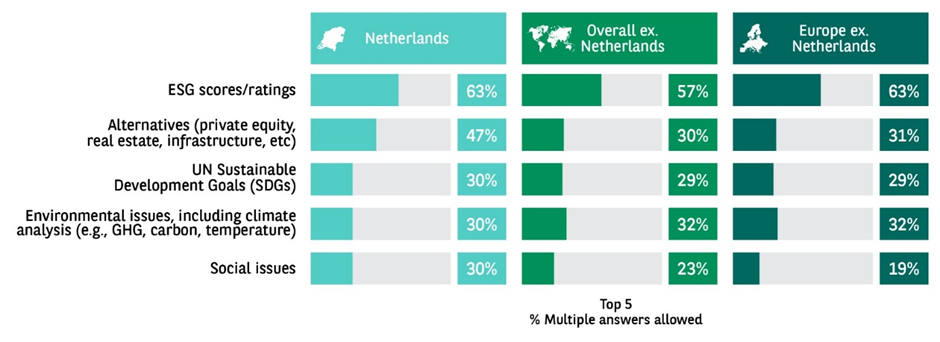

Allereerst, waar halen Nederlandse institutionele beleggers hun ESG-data voor alternatieve activa en sociale kwesties vandaan? Vaker dan institutionele beleggers in Europa en elders in de wereld betrekken ze die namelijk van dataleveranciers. Dit komt doordat met name sociale kwesties steeds hoger op de Nederlandse agenda’s staan.

For which of the following areas do you use an ESG data vendor for analysis and information?

Nikkie Pelzer, Impact Manager, Triodos Investment Management over de ESG-inspanningen van Triodos de afgelopen twee jaar: ‘Triodos heeft als bank en als vermogensbeheerder een echt holistische aanpak, altijd rekening houdend met de gevolgen voor mens en milieu. … Zo zijn we gestart met een fonds voor hernieuwbare energie in opkomende markten waarmee we landen in opkomende markten schone energie-oplossingen kunnen bieden. Ook zijn we gestart met een fonds ter ondersteuning van UNICEF en gericht op de rechten van kinderen. Dit soort nieuwe initiatieven zijn een geweldige manier om onze holistische aanpak te bevorderen.’

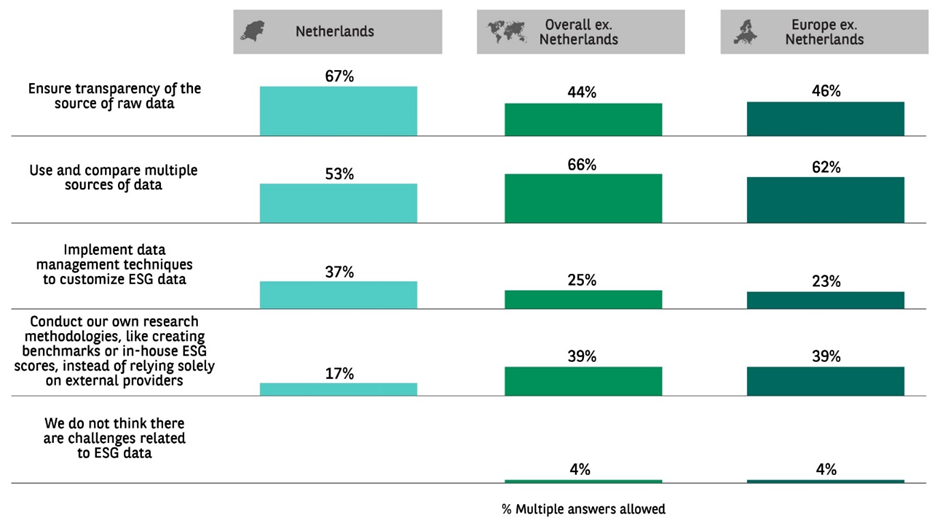

Omdat steeds minder Nederlandse institutionele beleggers over eigen onderzoeksmethodes voor ESG-data beschikken, besteden ze veel meer aandacht aan transparantie van de bronnen van data dan hun collega’s in andere landen.

Which of the following steps does your organisation take to get around data challenges relating to ESG?

Bijna driekwart van hen voert strikte kwaliteitscontroles uit.

Nikkie Pelzer: ‘Voor onze beursgenoteerde beleggingen vertrouwen we op de duurzaamheidsdata van dataleveranciers. Die data hebben we nodig om de juiste beslissingen te kunnen nemen.’

Dat maakt ze gevoeliger voor de stijgende kosten van ESG-data. Dat baart 60% van de Nederlandse respondenten zorgen, vergeleken met 38% wereldwijd en 43% in de rest van Europa. Dus of het nu gaat om de kosten of de kwaliteitsanalyse, alle Nederlandse respondenten worstelen met ESG-data. Dat sentiment leeft tot op bepaalde hoogte bij alle institutionele beleggers wereldwijd.

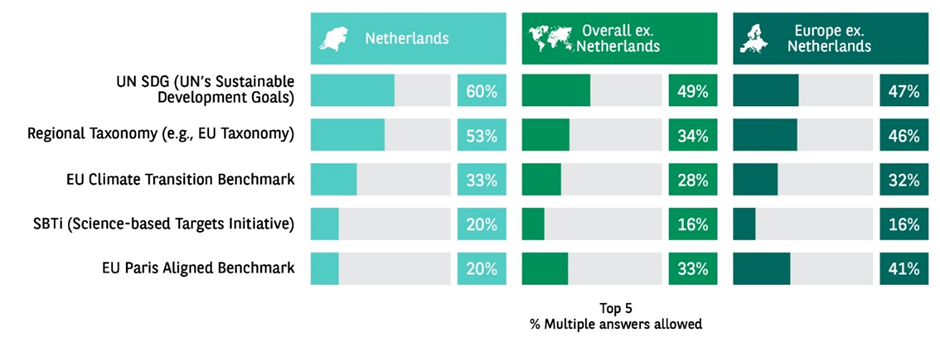

Als het gaat om de feitelijke rol van ESG bij beleggingsbeslissingen zegt 60% van de Nederlandse respondenten dat ze beleggen volgens de Sustainable Development Goals van de Verenigde Naties. Dat is een hogere score dan wereldwijd (49%) en zelfs Europa (47%).

For the following frameworks for sustainable investing, or reporting on sustainable investing, does your organisation use them now and/or does it plan to do so in the next two years?

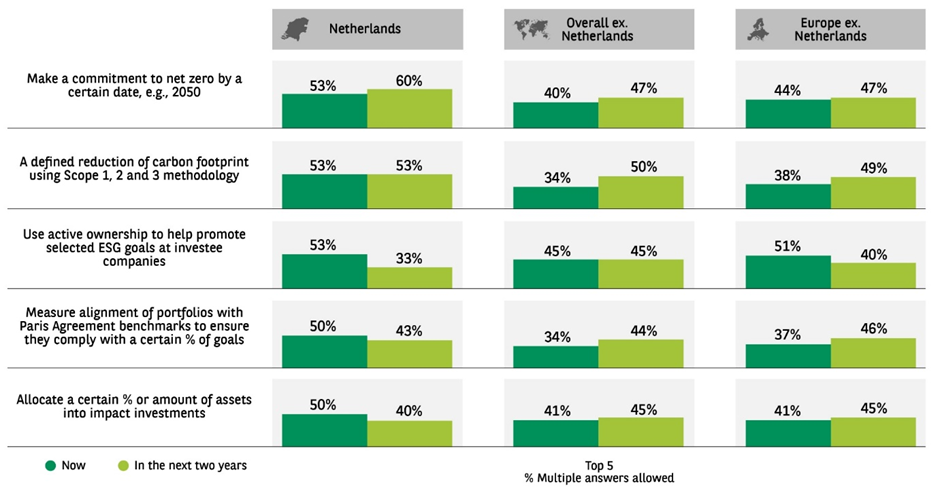

Er is ook meer vertrouwen in de EU Taxonomie, wat betekent dat Nederlandse institutionele beleggers zich inzetten om de wereldwijde doelstellingen voor duurzaamheid te realiseren en de Europese wetgeving na te leven. De steun voor netto-nul op een bepaalde datum is echter overal hetzelfde, waarbij in Nederland het gebruik van actief eigenaarschap om aan de eisen te voldoen daalt van 53% nu tot 33% over twee jaar. Dat is een sterkere daling dan in andere landen.

What are your organisation’s key ESG objectives both now and in the next two years? Please select all that apply.

Nederlandse institutionele beleggers richten zich meer op ESG-regelgeving en reputatierisico’s, en niet te vergeten de financiële materialiteit van biodiversiteitsverlies. In Nederland gaat het hierbij om een verlies van 40%, in andere landen is dat grofweg 30%.

Lars Dijkstra, Chief Sustainability Officer, Van Lanschot Kempen verwacht de komende jaren een verdere ontwikkeling van hun actief eigenaarschap: ‘Wij richten ons op klimaat en biodiversiteit, omdat deze thema’s gerelateerd zijn aan de energietransitie. Gezondheid wordt in de toekomst ook een thema, omdat de voedseltransitie intrinsiek verbonden is met biodiversiteit. Het derde thema is de circulaire economie, die weer verbonden is met de materialentransitie. Op dit moment ligt de nadruk op de energietransitie en dus op klimaat en biodiversiteit, maar de komende jaren gaan we ook aan de slag met de andere thema’s. Dat is ons stappenplan, maar we doen het ook echt stap voor stap.’

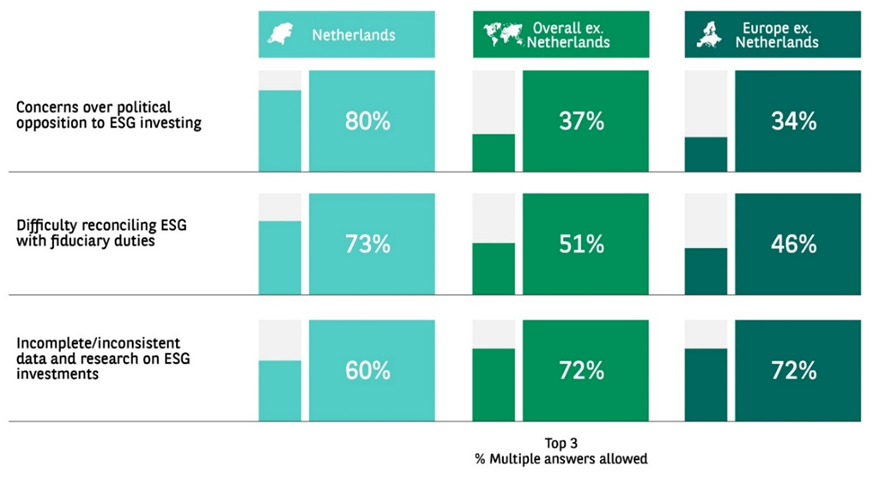

Aan de andere kant van het spectrum zijn er de zorgen in Nederland om de politisering van ESG. Maar liefst 80% van de Nederlandse respondenten maakt zich daar zorgen over, vergeleken met 37% wereldwijd en 34% in Europa. Dit zou een negatief effect kunnen hebben op de jarenlange steun voor duurzame investeringen.

What are the most significant barriers to greater adoption of your ESG strategy across your investment portfolio today?

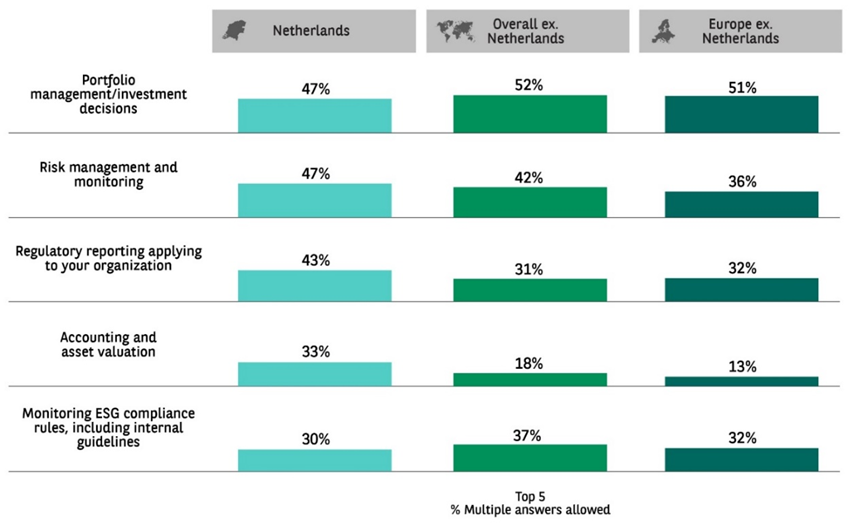

Aan de andere kant zien we overal een trend naar integratie van ESG in de bedrijfsmodellen. Bijna de helft van de Nederlandse respondenten geeft aan ESG-kennis en -data te integreren in het eigen portefeuillebeheer, in de beleggingsbeslissingen en in het risicobeheer. Dat is iets minder dan in de andere twee cohorten voor integratie van portefeuillebeheer, maar iets hoger voor risicobeheer (47% ten opzichte van slechts 36% in de rest van Europa).

Has your organisation integrated ESG expertise and data into any of the following investment-related operations?

Marietta Smid, Senior Manager Sustainability van ASN Impact Investors: ‘ASN Impact Investors maakt al vanaf dag één gebruik van duurzame uitsluitingscriteria. Op een gegeven moment hebben we besloten ons duurzaamheidsbeleid en onze duurzaamheidsactiviteiten te baseren op drie pijlers: mensenrechten, klimaatverandering en biodiversiteit. Uiteraard kijken we ook naar welzijn en goed bestuur bij ondernemingen. Het is niet zo dat we onze normen voor specifieke klanten verlagen. Voor alles geldt een minimumniveau.’

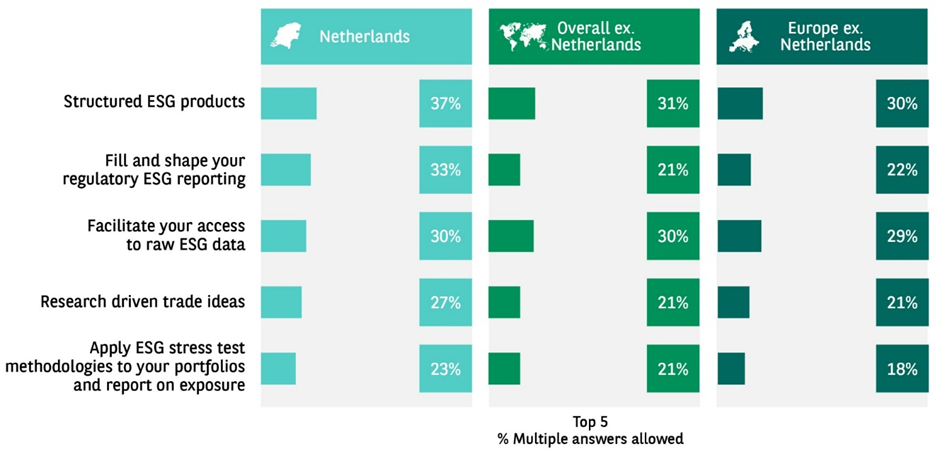

Het is ook interessant om te zien hoe banken als BNP Paribas ondersteuning kunnen bieden bij de transitie naar duurzaamheid. In Nederland roepen institutionele beleggers voor hun gestructureerde ESG-producten iets vaker de hulp in van een bank (37% ten opzichte van 30% elders) en ook hier blijkt weer de grotere aandacht voor regelgeving: een hoger percentage Nederlandse institutionele beleggers wil met name voor het op orde brengen van de ESG-rapportages contact opnemen met hun bank (30% ten opzichte van ongeveer 20% elders).

For which of the following areas is your organisation using, or would consider using, a banking partner/provider?

En als het aankomt op het kiezen van een bank, dan zeggen Nederlandse respondenten dat merkreputatie op het gebied van ESG de doorslaggevende factor is, iets wat voor ons natuurlijk onmiskenbaar gunstig uitpakt.

De vraag is nu hoe deze trends zich in de toekomst gaan ontwikkelen. Nederland geldt al lang als pionier op het gebied van duurzaam beleggen, maar betekent dit bijvoorbeeld dat de daling van actief eigenaarschap in navolging van Nederland ook in de rest van de wereld meer tractie krijgt? En hoe zit het met de toenemende prioritering van sociale kwesties in ESG-beleggingen? Hoe zal die zich ontwikkelen? En welke rol speelt het Nederlandse perspectief daarin? De tijd zal het leren. En de resultaten van de volgende Global Survey!